Die Digitalstrategie der Bundesregierung bis 2030 wurde am 31.08.2022 beschlossen. Mit dem verpflichtenden Empfang der E-Rechnung wird ein bedeutender Anfang in der Digitalstrategie 2030 für deutsche Unternehmen vollzogen. Doch wer glaubt, mit der E-Rechnung sei das Thema erledigt, verkennt das große Ganze: Die E-Rechnung ist nicht das Ziel, sondern der Startpunkt. Sie steht exemplarisch für eine Entwicklung, die viele Geschäftsprozesse grundlegend verändern wird – und die Unternehmen spätestens bis 2030 aktiv gestalten müssen.

Die E-Rechnung verändert mehr als nur das Rechnungsformat

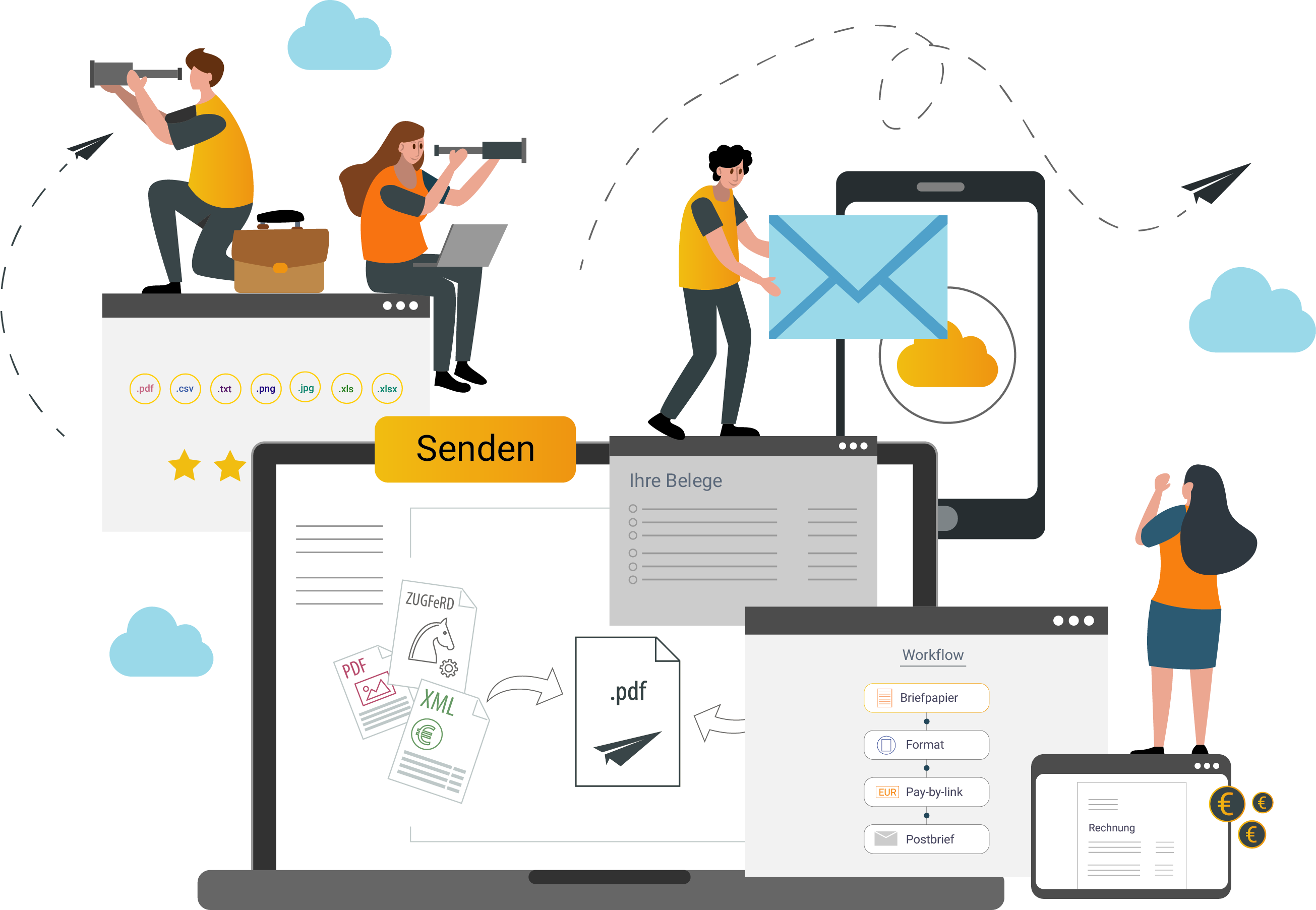

Mit der Einführung der E-Rechnung wird nicht einfach ein Papierdokument durch eine PDF ersetzt. Vielmehr handelt es sich um strukturierte Datenformate wie XRechnung oder ZUGFeRD, die maschinenlesbar und automatisiert verarbeitbar sind. Das hat weitreichende Folgen:

- Rechnungsdaten können direkt in Buchhaltungs-, ERP- oder Warenwirtschaftssysteme eingelesen werden.

- Medienbrüche entfallen, manuelle Tätigkeiten wie das Abtippen von Beträgen oder Steuersätzen werden überflüssig.

- Die Grundlage für automatisierte Workflows ist geschaffen – vom Rechnungseingang über die Prüfung bis hin zur Zahlung und Archivierung.

Viele Unternehmen merken bei der Umsetzung: Wer die E-Rechnung richtig nutzt, spart Zeit, senkt Fehlerquoten und gewinnt an Transparenz. Doch das ist erst der Anfang.

Was ist die Digitalstrategie 2030?

Die nächsten Jahre werden geprägt sein von weiteren regulatorischen Anforderungen und technologischen Fortschritten. Bereits auf dem Tisch der EU-Kommission liegt das Projekt ViDA (VAT in the Digital Age), das unter anderem ein einheitliches Echtzeit-Meldesystem für Umsatzsteuerdaten vorsieht. Ähnliche Modelle sind in Ländern wie Italien bereits etabliert.

Parallel dazu werden folgende Entwicklungen erwartet:

- Digitale Belege entlang der gesamten Lieferkette: Vom Angebot bis zur Zahlung könnte jeder Schritt strukturiert und digital abgebildet werden.

- Echtzeit-Daten für Finanzprozesse: Unternehmensentscheider greifen in Zukunft nicht mehr auf Monatsberichte, sondern auf tagesaktuelle Finanzkennzahlen zu.

- KI-gestützte Automatisierung: Künstliche Intelligenz wird Routinetätigkeiten übernehmen, z. B. bei der Prüfung, Zuordnung und Kategorisierung von Belegen.

- Plattform-Ökonomie: Daten werden über APIs zwischen verschiedenen Systemen und Partnern in Echtzeit ausgetauscht, weshalb manuelle Schnittstellen zur Ausnahme werden.

Erfahren Sie mehr zu den Fristen zur Einführung der E-Rechnungspflicht!

Was Unternehmen jetzt tun sollten

Wer heute nur die Pflicht zur E-Rechnung erfüllt, verschenkt Potenzial. Die Umstellung sollte genutzt werden, um die gesamte Prozesslandschaft zu überdenken. Dazu gehört:

- Systeme vernetzen: Schnittstellen zwischen Einkauf, Buchhaltung, Lager und Controlling schaffen eine gemeinsame Datenbasis.

- Datenqualität erhöhen: Nur saubere, einheitliche Daten ermöglichen automatisierte Abläufe.

- Mitarbeitende qualifizieren: Digitalisierung ist kein rein technisches Projekt – sie erfordert Wissen, Verständnis und Bereitschaft zur Veränderung.

- IT-Sicherheit einplanen: Mit steigender Digitalisierung wächst auch das Risiko für Datenverluste und Angriffe, umso mehr muss Sicherheit integraler Bestandteil jeder Digitalstrategie sein.

Fazit: Die Zukunft ist digital – beginnen Sie jetzt

Die E-Rechnung ist ein verbindlicher Schritt in Richtung digitaler Verwaltung und Geschäftsprozesse. Doch sie ist bei Weitem nicht das Ende der Entwicklung. Wer frühzeitig beginnt, eine umfassende Digitalstrategie aufzubauen, verschafft sich Effizienzvorteile, minimiert Risiken und bleibt langfristig wettbewerbsfähig. Die Weichen für 2030 werden heute gestellt.